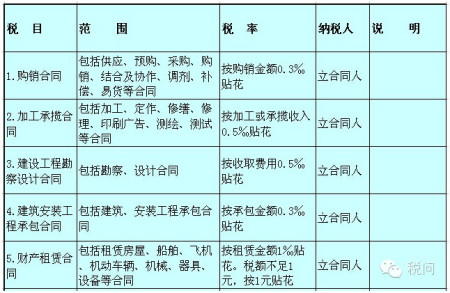

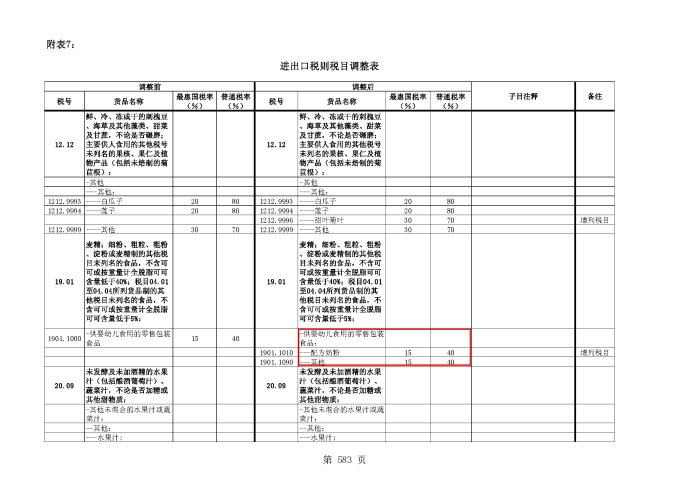

中国进口关税税率表

我国调整部分商品进口关税:

1、自2020年1月1日起,我国将对850余项商品实施低于最惠国税率的进口暂定税率

2、适度增加国内相对紧缺或具有国外特色的日用消费品进口,新增或降低冻猪肉、冷冻鳄梨、非冷冻橙汁等商品进口暂定税率

3、对用于治疗哮喘的生物碱类药品和生产新型糖尿病治疗药品的原料实施零关税。

4、进一步降税的有中国与新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、新加坡、澳大利亚、韩国、格鲁吉亚、智利、巴基斯坦自贸协定以及亚太贸易协定

5、2020年7月1日起,我国还将对176项信息技术产品的最惠国税率实施第五步降税,同时与此相衔接,相应调整其中部分信息技术产品的进口暂定税率。

【法律依据】:《中华人民共和国进出口税则(2020)》二、出口税率:出口税则的商品分类目录与进口税则相同。出口税则设置税则号列、货品名称、出口税率等栏目。

根据《条例》规定,对出口货物在一定期限内可以实行暂定税率;适用出口税率的出口货物有暂定税率的,应当适用暂定税率。出口商品暂定税率在出口税率栏中以前置“△”标示。税则号列前标注“ex”,表示适用该税率的应税出口货物应在该税号范围内,以具体描述为准。

【温馨提示】

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

关税的税率是多少?

一、关税的税率是多少?

关税税则分为单式税则和复式税则两种,大多数国家实行复式税则。

关税税率分最惠国税率和普通税率,有4%的,有80%的。根据新的《关税条例》规定,我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。

二、具体分类

(1)最惠国税率:

最惠国税率适用原产于与我国共同适用最惠国待遇条款的世界贸易组织成员国或地区的进口货物;或原产于与我国签定有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口货物;以及原产于中华人民共和国境内的进口货物。

(2)协定税率:

协定税率适用原产于与我国订有含关税优惠条款的区域性贸易协定的有关缔约方的进口货物。协定税率。

(3)特惠税率:

特惠税率适用原产于与我国签定有特殊优惠关税协定的国家或地区的进口货物。2013年之前,我国对原产于孟加拉国的18个税目的进口商品实行曼谷协定特税率。

(4)普通税率:

普通税率适用原产于上述国家或地区以外的国家和地区的进口货物;或者原产地不明的国家或者地区的进口货物。

我国关税税率

一、正面回答

大多数商品进口关税在百分之五至百分之二十区间。关税的计算方式如下:(货值+运费+保险)×关税率。进口增值税计算方式如下:(货值+运费+保险+关税)×17%。根所中国法律,海关征收的进出口税包括在进出口环节由海关依法征收的关税、消费税、增值税、反倾销税、船舶吨税等税费。

二、分析

关税以进出关境的货物和物品为课税对象、由海关征收的一种国家税收。进口关税税种代码为A;出口关税税种代码为C;行李物品税种代码为W;邮递物品税种代码为X。

三、关税的征税主体是什么

关税的征税主体是进口货物收货人,出口货物发货人,进出境物品所有人,携带人、邮运进境收件人、邮运出境寄件人或托运人等。

进口关税税率表

根据《国务院关税税则委员会关于调整进境物品进口税有关问题的通知》(税委会〔2019〕17号)规定:

食品、饮料、药品税率13%(部分3%),烟酒50%,纺织品及其制成品、皮革服装及配饰、箱包及鞋靴、表、钟及其配件、附件20%(完税价格在人民币10000元及以上的手表50%),金银、贵重首饰及珠宝玉石等。

一、食品、饮料、药品的税率。

二、烟、纺织品及其制成品、皮革服装及配饰的税率。

三、箱包及鞋靴、表、钟及其配件和附件的税率。

四、金银、贵重首饰及珠宝玉石的税率。

五、家用医疗、保健及美容器材的税率。

六、厨卫用具及小家电的税率。

七、家具、空调及其配饰、附件、电冰箱及其配饰附件、洗衣设备及其配件附件、电视机及其配件附件的税率。

八、摄影设备及其配件附件、影音设备及其配件、附件的税率。

九、乐器、运动用品、钓鱼用品、自行车等税率。

扩展资料:

根据《中华人民共和国进出口关税条例》,关税税率适用规定如下:

“第九条 进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。

出口关税设置出口税率。对出口货物在一定期限内可以实行暂定税率。

第十条 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。

原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。

原产于与中华人民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率。

原产于本条第一款、第二款和第三款所列以外国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

第十一条 适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。

适用出口税率的出口货物有暂定税率的,应当适用暂定税率。”

参考资料:

人民网《中华人民共和国进出口关税条例》