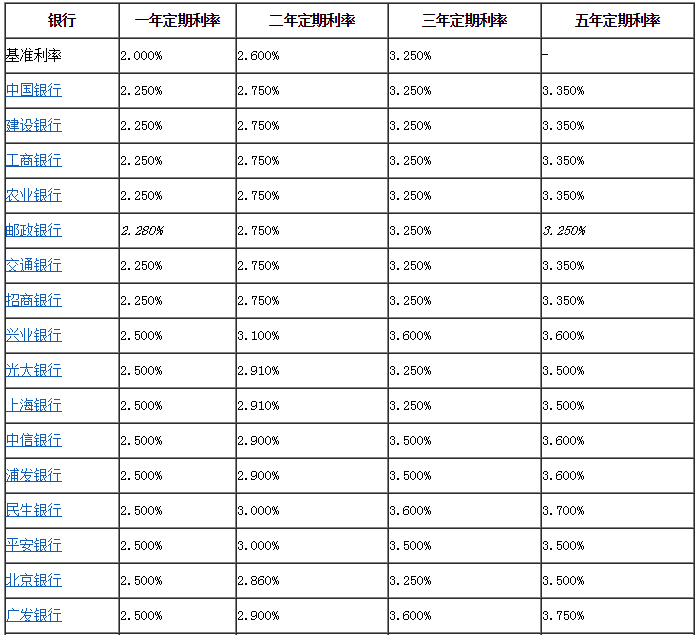

一、定期理财是什么意思

; 定期理财与活期理财相对,定期理财是具有一定期限的理财产品,投资后到期限了才能赎回,有的产品可以提前可能要收取一定的手续费。

一般来说定期的理财产品预期年化预期收益是比活期的理财产品高的,它们的利润是不能比较的。如果投资者想投资的话,建议投资定期的,因为比较稳定。

定期理财产品是有固定投资期限的产品,通过定期来减少流动性换取更高的预期年化预期收益,到期方能赎回。定期理财产品的运作期限一般为1-3个月,支持预约赎回,到期日普通赎回,到账时间都为T+1日(T日为到期日);到期后用户可根据资金安排选择自动买入一下期再进行投资,也可取出到银行卡。

定期理财其实是有一定期限的理财方式,投资者可以根据自己资金流动性需求适当配资定期理财产品。

二、每月定期存2000技巧有哪些?理财定期存款的方法

; 存钱是积累财富的常见方式,也是家庭理财、工资理财的基础。很多人会选择每月从工资中拿出一部分用于定期存款,那么每月定期存2000技巧有哪些呢,下面就和一起来了解一下理财定期存款的方法。

一、银行定期存款

每月定期存2000属于零存整取,不过银行零存整取定期存款的利率普遍不高,以中国银行为例,一年期零存争取利率仅为而一年期整存整取利率为相比之下,投资者可选择将每月存款单独存为一张整存整取存单。

二、银行智能存款

定期存款利率偏低,灵活性也较差,因此小额资金定存也可考虑银行智能存款产品。很多民营银行、农商行等中小银行都有智能存款产品。

这类存款产品起存门槛低,大多是50-1000元起存,存款本金受存款保险条例保障,存款利率却要远高于同期定期存款,而且提前支取可靠档计息。

三、货币基金

货币基金属于基金产品的一类,并不属于银行存款产品,但货币基金的风险较小,本金一般不会亏损,且预期预期收益要高于银行定期存款,平均预期预期收益率在左右。

四、基金定投

基金定投属于基金投资的一种方式,类似于银行零存整取,即每月将固定资金投入同一基金产品中,所以通常被工薪族用作日常储蓄工具。

定投基金一般选择指数基金或股票型、混合型基金。基金本身有一定的风险性,不过通过定投这种方式可有效分散风险,平摊成本,所以总体来说基金定投的风险并不高。

以上关于每月定期存2000技巧的内容,希望对大家有所帮助。温馨提示,理财有风险,投资需谨慎。

三、理财存钱法有哪些

理财存钱法有:

一、12存单法

对于追求无风险收益的投资者来说,可以将每月工资收入的10%-15%存为定期存款,切忌直接把钱留在工资账户里,因为工资账户一般都是活期存款,利率很低,如果大量的工资留在里面,无形中就损失了一笔利息收入。

二、阶梯存款法

具体操作方法是, 假如您今年获得一笔年终奖5万元, 可以把这5万元奖金分为均等5份, 各按1年、2年、3年、4年、5年定期存5份存款。当一年过后, 把到期的一年定期存单续存并改为五年定期, 第二年过后, 则把到期的两年定期存单续存并改为五年定期, 依此类推, 5年后您的5张存单就都变成5年期的定期存单, 每年都会有一张存单到期, 这种储蓄方式既方便使用, 又可以享受五年定期的高利息。这是一种非常适合于有一大笔现金的存款方式。

三、合理使用通知存款

通知存款很适合手头有大笔资金准备用于近期(3个月以内)开支的人。假如手中有10万元现金,拟于近期首付住房贷款,但是又不想把10万元简简单单存活期损失利息,这时就可以存7天通知存款。这样既保证了用款时的需要,又可享受比活期利率高出几倍的利率。

四、利滚利存款法

所谓的利滚利存款法,是存本取息与零存整取两种方法完美结合的一种储蓄方法。这种方法能获得比较高的存款利息。具体操作方法是, 比如一笔5万元的存款, 可以考虑把这5万元用存本取息方法存入, 在一个月后取出存本取息中的利息, 把这一个月的利息再开一个零存整取的账户, 以后每月把存本取息账户中的利息取出并存入零存整取的账户, 这样做的好处就是能获得两次利息, 即存本取息的利息再零存整取又获得利息。

五、4分储蓄法

如果手中有1万元,并计划在1年内使用,但每次用钱的具体金额和时间不能确定,可以采用4分储蓄法。具体步骤为: 把1万元分成4张存单, 但金额要一个比一个大, 诸如把1万元分别存成1000元的1张, 2000元的1张, 3000元的1张, 4000元的1张, 存期均为1年。这样, 如果有1000元需要急用, 只要动用1000元的存单就可以了, 其余的钱依旧可以“躺在银行里“吃利息。还可以选择另外一种“4分储蓄法”, 把1000元存活期, 2000元存3个月定期, 3000元存6个月定期, 4000元存1年定期。

四、储蓄存款技巧:存钱理财方法及技巧有哪些

1、面对利率不断调降之际,可以考虑降低存款比例,存款以利息较佳的中期定存为主,另外再辅以国债或其它较具成长潜力的投资工具作为投资方式。2、在定存到期前,若未来利率有上涨可能,即可采取浮动利率,若各银行利率或放款利率看跌,则应采取固定利率。一来避免利率风险,二来可算出未来收益以便再运作。3、一般而言,定存金额为每月收入的三至六倍是合理的,原因是如果暂时因离职、生病等因素暂停收入来源时,还能靠定存维持三到六个月的生活水准。4、利用定存每月所产生的利息,以定期定额方式投资在共同基金。由于是“利息”投资在较高也是较高风险的 基金上,最坏的状况是利息赔掉了,最好的状况是利滚利,创造比原先利息更多的收益;目前外资银行纷纷推出定存基金理财套餐就属此类,相当受到定存客户的欢迎。5、用开立“综合存款”的方式办理定存,“综合存款”是一本存折内同时有活存与定存两种。

五、理财攻略:定期存款怎样存最划算?

; 定期存款一直是谨慎和稳健型投资者的选择对象,其利息预期收益高于活期存款,安全性较强,一直是金融市场上占比较多的理财方式。那么定期存款怎样存最划算?今天就给大家提供一份理财攻略吧。

1、了解存款类型,选择适合适合自己的存款方式

存款从期限、存取方式再到利率都有较大的差异。用户应该选择适合自己流动性和存款金额的定存产品。一般定期存款的流动性较差,一旦取出变为活期,所以中长期的定存利率,不适合流动性要求较高的用户;有较高资金的可以选择大额存单等。

2、利用特殊的存款方式存钱

特殊存单法有很多,这里给大家介绍两种四分储蓄法和十二存单法。

1)四分储蓄法

四分储蓄法就是把要存的资金分成四份,比例分别是1:2:3:4。这样对于不确定何时用、一次用多少,但又流动性有需求的储户来说时较合适的储存方法。

在储存期限内,如果投资者想要提前支取,可按自身需求,取出部分即可,不需要全部转为活期,减少了一大部分损失。用四分法进行定期储蓄,不仅利息会比存一笔活期储蓄高得多,到用钱时也能以最小损失取出需要的数额。

2)十二存单法

十二存单法,即每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

以上关定期存款怎样存最划算的内容就说这么多,希望对大家有所帮助。温馨提示,理财有风险,投资需谨慎。