请问旅游企业的主营业务成本主要包括哪些呢?

你们不是旅行社?是景点?

那主营应该主要包括:景点维护人员工资,水电,日常维护,设备折旧等相关于景区门票收入直接相关的费用

旅游服务企业成本和费用是怎么核算的

旅游服务企业成本和费用的核算方法如下:

(1)旅游服务企业经营的项目多,因而会计核算也有不同的内容和方法。经营项目有旅行社、客房,客车出租等服务业务,也有商品经销业务,还有餐饮生产服务性业务。

对生产服务性业务,在成本费用核算上有归集成本费用的核算,对商品经营项目要核算经营成本,对旅行社、客房服务,则主要是核算营业费用和管理费用。

(2)旅游服务企业与工业企业比较,其主要特点在于后者为物质产品生产企业,会计核算的主要对象是生产制造过程,而前者为旅游服务性企业,会计核算的主要对象是商品经销和各项服务过程。因此,旅游服务企业的营业成本和费用核算有其自身的特点。

(3)旅游服务企业的成本项目和费用主要是按营业成本和营业费用划分的。管理费用和财务费用作为当期费用单独核算,从每期的营业收入中直接扣除。

扩展资料

旅游饮食服务企业成本核算是指旅游、饮食服务企业成本核算的基本方法是:确定成本核算对象。可按具体部门或业务类别划分为:餐饮、客房、游乐、旅游服务其它业务等等。设立成本项目。旅游、饮食服务业的营业成本包括直接材料、代收代付费用和商品进价。

直接材料。即企业直接耗用的原料、材料、配料、辅料、燃料等。代收代付费用。包括旅行社代收代付的房费、餐费、交通费、文娱费、行李托运费、票务费、门票费、专业活动费、签证费、陪同费、劳务费、宣传费、保险费、机场费等。

商品进价成本。分为国内购进商品进价成本和国外购进商品进价成本。国内商品进价成本包括购进商品的原始进价和购入环节缴纳的收购不含税农副产品应支付的产品税、城建税和工商统一税及附加。

国外购进商品进价成本指购进进口商品发生的实际成本,包括进价、进口税金、购进外汇差价。

参考资料来源:百度百科—旅游饮食服务企业成本核算

参考资料来源:百度百科—会计核算 (计算方法)

旅游企业成本有哪些种类?旅游企业成本种类有什么?

旅游 行业已经成为了 社会 经济上面的一个发展支柱,各大 旅游 企业纷纷在不同城市当中茁壮成长,这些 旅游 企业成本上面的种类同样成为了一个人们关注的问题下面来跟着我们看看答案吧。

旅游 企业成本种类一

旅游 企业成本是 旅游 企业在生产经营 旅游 产品或提供服务过程当中所耗费的物化劳动、活动劳动的货币表现,在实际工作当中 旅游 企业成本指的是生产经营 旅游 产品时所占用以及耗费的各种费用。

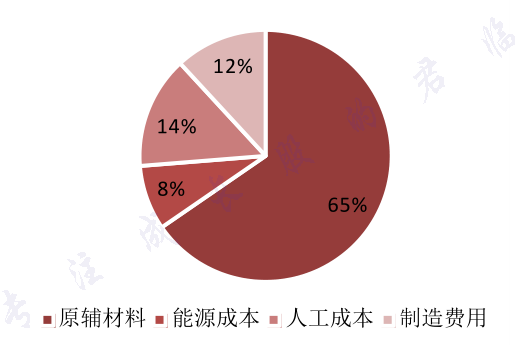

旅游 企业成本根据不同的标准会划分为不同种类,固定成本又被人们称为不变成本,指的是在一定业务范围内随着业务量的增减而固定不会变化的成本。固定成本当中主要包括固定资产折旧、修理、行政办公费、租赁费用和管理人员费用等。变动成本是指随着业务量上面的增减而按比例增减的成本或费用,主要包括原材料消耗、生产用的水电费用、服务人员的工资等。

旅游 企业成本种类二

旅游 企业成本当中的直接成本是指直接确定为生产某种产品而产生的费用。例如某个经营部门设备设施的折旧费、餐饮消耗的原料、调料、客户、餐厅当中的低价值易耗品等,这些费用都是生产各种直接消耗的费用,能根据原始凭证来直接计入某种产品的成本当中。间接成本指的是生产经营 旅游 产品而在企业各个部门当中共同消耗掉的费用,这些费用是不能直接计入某种产品生产费用当中去的,而是根据标准来用间接方法分配到不同的几种商品当中来进行管理。

旅游 企业成本种类三

旅游 企业成本当中的营业成本指的是 旅游 企业从事经营活动所支出来的全部直接费用,包括修理费用、职工福利费用、工资、运输、包装、保管、水电、广告宣传、燃料等各种支出。这些不同的费用会按照规定来计入相应的科目当中,同时注意这些 旅游 企业当中的成本是得按照不同情况来进行种类划分的,只有划分出来的越准确才能更快速的解决问题。

以上就是 旅游 企业成本有哪些种类的答案了,不同种类的 旅游 企业成本具体细节是会有很大区别的,人们要熟悉各个 旅游 企业中的内部经营情况还有所属种类,这样才能让 旅游 企业得到快速发展。

什么是旅游企业成本

1、旅游企业成本是旅游企业在生产经营旅游产品或提供服务过程中所耗费的物化劳动和活劳动价值的货币表现。

2、在实际工作中,旅游企业成本是指旅游企业在生产经营旅游产品时所占用及耗费的费用。

3、旅游企业成本是旅游产品价值的一部分,产品成本的高低不仅影响企业的利润,也是衡量企业竞争力的标志。当某企业的成本费用低于社会上生产同种产品的平均成本时,在同样的价格下就会获得较高的利润。

4、在竞争激烈的市场环境中,该企业就可以用降低价格的手段使企业在获得正常利润的情况下扩大市场份额,战胜竞争对手。

更多关于什么是旅游企业成本,进入:查看更多内容