一、一、二、三、四、五、六、七、八、九、十的大写分别为什么?

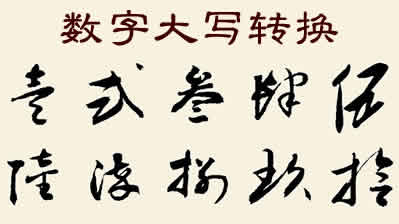

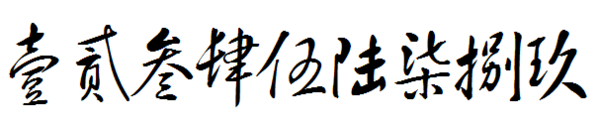

一、二、三、四、五、六、七、八、九、十的大写分别为:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾 在专业的名词方面,这些数字是一到十的繁体。一般这种繁体会较多地出现在账簿当中。也就是我们所说的财会人员会更多地使用这类型的数字。这是因为在财务记账当中很容易会因为简体数字所导致笔误的方式发生。为了降低相关的错误率,因此人们一般会使用大写的方式以减少这种错误率的发生。所以我们在观看财务账簿的时候,都能够看到有一栏的开头写着大写两个字,因此这两个字的意思就是在接下来的填写当中,我们要使用一到十这十个数的繁体进行填列。

在专业的名词方面,这些数字是一到十的繁体。一般这种繁体会较多地出现在账簿当中。也就是我们所说的财会人员会更多地使用这类型的数字。这是因为在财务记账当中很容易会因为简体数字所导致笔误的方式发生。为了降低相关的错误率,因此人们一般会使用大写的方式以减少这种错误率的发生。所以我们在观看财务账簿的时候,都能够看到有一栏的开头写着大写两个字,因此这两个字的意思就是在接下来的填写当中,我们要使用一到十这十个数的繁体进行填列。

这也是财会人员在避免账务出错的情况下对于账务进行处理的一种方法。通过这种方式能够更好的区别不同数字之间的字样,以方便使用者或者是登记者更好的观看相关的财务信息。所以对于学习财会的人员而言,这些数字的大写都是必备的。同时这些数字的大写都是我国传统文化的一种传承载体。繁体字虽然在日常生活当中比较少见,但是毕竟它在古代应用的是比较多的。我们在观看古代的楷书字帖或者是字碑当中都能够看到繁体字的出现。

虽然繁体字在日常生活中的使用率逐渐变少,但是它在我国的古代传统文化研究方面也有着非常大的价值。这是因为繁体字到简体字的一种简化,是文字的一种演变过程许多的学者对于这种演变有着一定的研究,因此对于繁体字的认识就必不可少。

繁体字承载着中国许多的古代文化。因为书籍作为载体,将中国许多的古代文化传承至今,而字体则是阅读书籍最重要的载体。所以,了解一定的繁体字,也能对于我国古代名著的阅读有着巨大的帮助。

二、一二三四五六七八九十大写怎么写

“一、二、三、四、五、六、七、八、九、十”大写分别是:

壹、贰、叁、肆、伍、陆、柒、捌、玖、拾

大写规则:

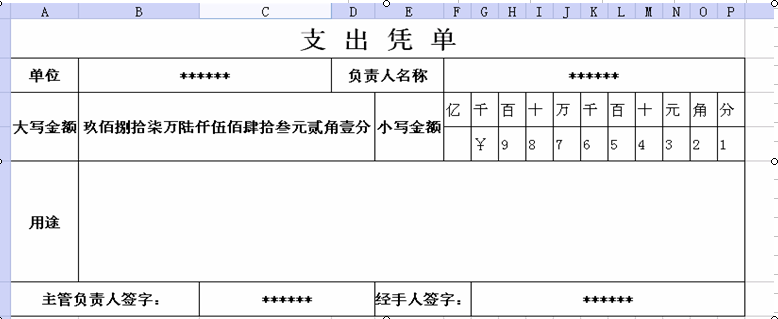

一、中文大写金额数字到"元"为止的,在"元"之后,应写"整"(或"正")字,在"角"之后,可以不写"整"(或"正")字。大写金额数字有"分"的,"分"后面不写"整"(或"正")字。

二、中文大写金额数字前应标明"人民币"字样,大写金额数字有"分"的,"分"后面不写"整"(或"正")字。

三、中文大写金额数字前应标明"人民币"字样,大写金额数字应紧接"人民币"字样填写,不得留有空白。大写金额数字前未印"人民币"字样的,应加填"人民币"三字。在票据和结算凭证大写金额栏内不得预印固定的"仟、佰、拾、万、仟、佰、拾、元、角、分"字样。

四、阿拉伯数字小写金额数字中有"0"时,中文大写应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写。举例如下:

1 阿拉伯数字中间有"0"时,中文大写要写"零"字,如¥1409.50,应写成人民币壹仟肆佰零玖元伍角。

2 阿拉伯数字中间连续有几个"0"时,中文大写金额中间可以只写一个"零"字,如¥6007.14,应写成人民币陆仟零柒元壹角肆分。

3 阿拉伯金额数字万位和元位是"0",或者数字中间连续有几个"0",万位、元位也是"0",但千位、角位不是"0"时,中文大写金额中可以只写一个零字,也可以不写"零"字。

如:¥1680.32,应写成人民币壹仟陆佰捌拾元零叁角贰分,或者写成人民币壹仟陆佰捌拾元叁角贰分;

又如:¥107000.53,应写成人民币壹拾万柒仟元零伍角叁分,或者写成人民币壹拾万零柒仟元伍角叁分。

4 阿拉伯金额数字角位是"0",而分位不是"0"时,中文大写金额"元"后面应写"零"字。

如:¥16409.02,应写成人民币壹万陆仟肆佰零玖元零贰分;

又如¥325.04,应写成人民币叁佰贰拾伍元零肆分。

五、在文书中有万元、亿元等单位约定的,如¥533.12万元,应写成人民币伍佰叁拾叁点壹贰万元。

三、一二三四五六七八九十大写

“一、二、三、四、五、六、七、八、九、十”繁体字书写如下:

“壹、贰、叁、肆、伍、陆、柒、捌、镹、拾”

数数:一、二、三、四、五、六、七、八、九、十

大写(简体)壹、贰、叁、肆、伍、陆、柒、捌、玖、拾

大写(繁体)壹、贰、叄、肆、伍、陆、柒、捌、玖、拾

拼音:yī 、èr 、sān 、sì 、wǔ 、liù 、qī 、bā 、jiǔ 、shí

英文:one、two、three、four、five、six、seven、eight、nine、ten

参考资料

江蓝生、谭景春、程荣等.《现代汉语词典》第六版《现代汉语词典》第六版.北京:商务印书馆,2012

四、一二三四五六七八九十的大写字怎么写?

小写为:一、二、三、四、五、六、七、八、九、十

大写为:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾

银行票证、流动支票、实用发票、合同协议、账目单据等各类经济文本必须标明大写数字,成为了“约定俗成”的规则,大写数字不易被改动,记账等规范,防止后续作假,较为正式;而小写数字在日常生活便于记录,使用较灵活。

拓展资料:

账薄分为四种,分别为日记账、明细账、总账、其他辅助账簿。下面小编就从这四个账薄详细为大家介绍。

一、日记账:

日记账是一个重要的账簿,是公司为了加强现金和银行存款的管理,它是种特殊的明细账,里面就包括现金的日记账和银行存款的日记账。

二、明细账。

明细账是根据总账科目所属的明细科目设置的,是会计形成的基础环节的资料,也称之为明细分类账。查看明细的分类账,便可进一步的加工整理和分析经济业务信息或数据,其中这也是为了能了解会计资料的形成提供具体情况和有关线索。

三、总账

总账也叫总分类账,总账一般分订本账和活页账这两种账,各公司都可以根据根据所采用的记账方法和财务处理程序的需要设置总账。是一种根据会计科目开设的账簿,总账是用于分类登记单位的全部经济业务事项,提供资产、负债、资本、费用、成本、收入和成果等总括核算的资料。

四、其他辅助账簿

其他辅助账簿也叫备查账簿,包括各种各种租借设备、物资的辅助登记或有关应收,应付款项的备查簿等。其他辅助账簿是为备忘备查而设置的。

五、大写一二三四五六七八九十怎么写

大写的一二三四五六七八九十:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。

大写数字的使用始于明朝。大写的规则一、中文大写金额数字到“元”为止的,在“元”之后,应写“整”(或“正”)字,在“角”之后,可以不写“整”(或“正”)字。

大写金额数字有“分”的,“分”后面不写“整”(或“正”)字。

朱元璋因为当时的一件重大贪污案“郭桓案”而发布法令,其中明确要求记账的数字进行整改。“一、二、三、四、五、六、七、八、九、十、百、千”整改为:“壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟”等复杂的汉字。这样改了之后可以增加涂改帐册的难度。后来“陌”和“阡”被改写成“佰、仟”,并一直使用至今。