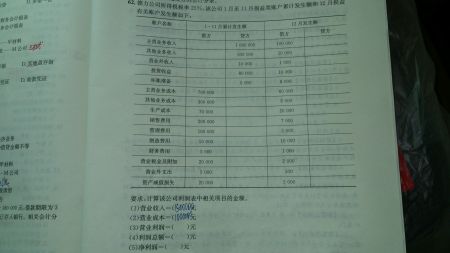

一、一类卡的限额是多少?

一类卡使用范围和金额不受限制。建行Ⅰ类户可用于大额存款、取款、转账、消费缴费、购买投资理财产品等,使用范围和金额不受限制。Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元;Ⅱ类户与绑定账户之间的资金划转、行内代发代扣、贷款资金发放/归还、投资理财(自营及代销)、卡内互转均不受限额控制。

拓展资料:

一、Ⅰ 类账户、Ⅱ类账户、 Ⅲ 类账户简介

1、Ⅰ 类账户一般指我们现在常用的借记卡;可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。

2、Ⅱ 类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;Ⅱ类户资金来源于Ⅰ类户,包括在直销银行和互联网银行如微众银行等开设的账户,Ⅱ类户可以办理存款、购买银行投资理财产品、消费缴费等。但与Ⅰ类账户最大的区别是Ⅱ类不能存取现金、不能向非绑定账户转账。同时二类银行卡账户每天转账有1万元限额,每年转账有20万元限额。

3、Ⅲ 类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与Ⅰ、Ⅱ类户最大的区别是Ⅲ类户仅能办理小额消费及缴费支付,不得办理其他业务。

二、Ⅰ 类账户和Ⅱ类账户区别

(1)、功能不同

一类账户可以办理存款、转账、消费缴费、购买投资理财产品、支取现金等业务。

二类账户可以办理存款、购买投资理财产品等金融产品,但不能存取现金、也不能向非绑定账户转账。

(2)、限额不同

一类账户使用范围和金额不受限制,而二类账户单日支付限额为1万元。

(3)、账户数量不同

一类账户只能办理一个账户,而二类账户可以办理多个账户。

(4)、开户渠道不同

一类账户可通过柜面,远程视频柜员机和智能柜员机等自助机具(需要经过商业银行工作人员现场核验身份信息)开立。

二类账户可通过自助机具(不需要商业银行工作人员现场核验身份信息)、网上银行和手机银行等电子渠道开立。

二、1类卡转账有限额吗

1类卡转账是没有限额的,只有2类卡才有转账限额。1类户是全功能账户,可以办理银行的所有业务,适用范围和金额不受限制。

2类卡的单日转账限额为1万元,年累积限额为20万。

银行卡是指经批准由商业银行(含邮政金融机构) 向社会发行的具有消费信用、转账结算、存取现金等全部或部分功能的信用支付工具。

银行卡减少了现金和支票的流通,使银行业务突破了时间和空间的限制,发生了根本性变化。银行卡自动结算系统的运用,使这个"无支票、无现金社会"的梦想成为现实。

拓展资料:

申请银行卡

申请信用卡和借记卡的过程是不一样的。申请信用卡时,需携带本人有效证件(身份证或身份证复印件或户口本或户口本复印件)、居住地证明单位收入证明或个人资产证明等材料,到银行柜台办理有关手续,需要填写申请表,其中填写信息要求真实。填写好申请表之后,要到开户行总行备案,由开户行总行对申请资料进行审核后,大约经过20个工作日才能将卡下发到客户手中。信用卡仅限年满十八周岁及以上客户办理,未成年人不得办理信用卡。

申请借记卡相对简单,只需要携带自己有效证件(身份证或户口本),到开户行填写申请表,当时就可以将卡发给申请人。

借记卡无年龄申请限制,未成年人亦可办理。未满十六周岁的客户办理借记卡时,需由监护人持户口本(若不在同一户口本上则需提供相关证明)前往银行网点柜台办理,被办理人可不到场;年满十六周岁但未满十八周岁的未成年人,若已经参加工作,则可持工作证明、身份证前往银行柜台自行办理借记卡,若未参加工作,则仍需监护人协助办理,被办理人可不到场;年满十八周岁及以上的办理人可直接持身份证前往银行网点柜台或自助办卡一体机处办理借记卡,即办即取。根据国家规定,以未成年人身份办理的借记卡不具有网上银行的功能,不能绑定移动支付软件。

折叠挂失银行卡

各大银行的的挂失手续不完全相同,如果丢失了可以先使用电话或者网上银行进行临时挂失,随后带上本人身份证等证明材料去银行柜台挂失。

注意事项

1、输入密码时注意用手遮挡,如果发现ATM机的密码防护罩和入卡防护槽有异常情况,为了安全起见,不要使用,同时立即告知银行;

2、为防范假ATM机的情况,客户应尽量选择有显著标识的自助银行,在银行的录像监控下使用ATM机;

3、最好将银行卡和身份证分开存放,不要将银行卡转借他人,不要随意泄露银行卡卡号及密码;

4、刷卡消费 时,不要让银行卡离开视线范围,留意收银员的刷卡次数,拿到签购单及卡片时,核对签购单上的金额是否正确,是否为本人的卡片;

5、开通手机短信服务,随时掌握账户变动情况,一旦发现异常交易,马上致电银行进行挂失;

6、如果怀疑资金被盗,应立即拨打银行客服电话,并对银行卡账户及时进行挂失。

7、银行卡不要和手机、电视、音响、微波炉等磁场强的电器放在一起,最好放的远一些。多张银行卡、存折也不要放在一起。

8、卡与卡之间尽量用纸片隔开,起到间隔作用。

9、可使用专门的银行卡卡套或防磁卡包。

三、银行卡一类卡有限额吗

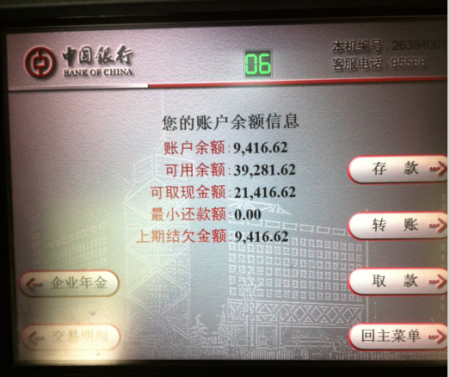

目前银行卡的一类账户收款是没有限制金额的。银行卡实体二类账户均受没卡每日累计1万元、年累计20万元的金额限制。

需要注意的是,与柜面绑定认证的一类账户或绑定的信用卡之间的交易是不受额度限制的。此外,三类账户的余额最高为2千元,日累计交易限额为2千元,年累计限额为5万元.

拓展资料

2019年3月18日,央行发布2018年支付体系运行总体情况,截至2018年末,全国银行卡在用发卡数量75.97亿张。其中,信用卡和借贷合一卡在用发卡数量共计6.86亿张。中国人均持有银行卡5.46张,且平均每两个人持有一张信用卡和借贷合一卡。

另外,银行卡信贷规模适度增长,逾期半年未偿信贷总额占比下降。截至2018年末,中国银行卡授信总额为15.4万亿元,卡均授信额度2.24万元。信用卡逾期半年未偿信贷总额788.61亿元,占信用卡应偿信贷余额的1.16%,占比较上季度末下降0.18个百分点。

2019年4月22日,中国银联发布了《中国银行卡产业发展报告(2019)》。报告显示,2018年,银联网络转接交易金额占全球银行卡清算市场份额进一步提高,并继续保持全球第一。同时,银行卡发卡和受理规模进一步扩大,银联卡全球发行累计超过75.9亿张,银联卡全球受理网络已延伸到174个国家和地区,覆盖超过5370万家商户和286万台ATM,用卡增值服务不断丰富 。

2020年3月17日,央行发布的2019年支付体系运行总体情况显示,2019年,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。截至2019年末,全国银行卡在用发卡数量84.19亿张,同比增长10.82%。

全国人均持有银行卡6.03张,同比增长10.40%。其中, 人均持有信用卡和借贷合一卡0.53张,同比增长8.36%。2019年,全国共发生银行卡交易3219.89亿笔,金额886.39万亿元,同比分别增长53.07%和2.82%。2019年,银行共处理电子支付业务2233.88亿笔,金额2607.04万亿元。2019年,非银行支付机构发生网络支付业务7199.98亿笔,金额249.88万亿元,同比分别增长35.69%和20.10%。

四、一类银行卡有限额吗

一类卡没有额度限制,用户存款、取款都可以正常操作。

而二类卡与三类卡就有额度限制,二类卡单日限额10000,三类卡单日限额5000。而且一类卡是实体卡,它支持所有的银行业务,二类卡与三类卡由于存在限额,因此有部分银行业务是不能办理的。

另外,每个银行都只能有一张一类银行卡,其余卡只能是二类卡或者三类卡,至于一类卡可以由用户自己来设置。

【拓展资料】

相关知识补充:

一、办理银行卡的步骤如下:

1.带本人身份证(临时的也可以)去银行。

2.对银行大堂经理说,我要办张银行卡,她会教你填表格的。

3.填好表格以后给柜台就可以了,基本大堂经理都会全程陪同你的。

4.柜台办好手续后,会让你设置密码,最后会给你一张银行卡。

二、办理银行卡要求如下

1.年满16周岁以上的,可以凭本人身份证及复印件或户口薄及复印件到银行办理银行卡,未满18周岁不能开通网上银行功能。

2.未满16周岁的需要由法定监护人陪同办理银行卡,证件一般使用户口本。

三、1类卡和2类卡有什么区别?

(1)权限不同,1类卡属于全能卡,具有存取钱、转账、消费缴费、投资理财的一系列功能;2类卡相对1类卡来说,功能会少很多,只可以办理存款、转账包括购买理财产品等。

(2)交易上限不同,1类卡使用时不受额度限制;2类卡每日转入和转出的累计上限是1万元,全年转入转出的累计上限是20万元。

(3)同一个银行同一个用户一类卡只能办理一张;实体二类卡可开立多个,电子二类卡最多可开立5个。

(4)1类卡有实体卡,而二类卡没有实体卡,是虚拟账户。

其实除了以上这些不同,1类卡和2类卡在开卡时也会有些许的不同,一类账户可通过柜面,远程视频柜员机和智能柜员机等自助机具(需要经过商业银行工作人员现场核验身份信息)开立。二类账户可通过自助机具(不需要商业银行工作人员现场核验身份信息)、网上银行和手机银行等电子渠道开立。

最后来一句话总结:一类卡是一个全功能账户、二类卡相当于一个钱包。

五、一类银行卡有什么限制

银行卡一类卡唯一的限制就是每家银行只可以办理一张一类卡,如果我们在同一家银行有多张银行卡的时候,一张卡是一类卡,其余的卡片只能是二类卡和三类卡。

拓展资料:

Ⅰ 类账户一般指我们现在常用的借记卡;可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。

Ⅱ 类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;Ⅱ类户资金来源于Ⅰ类户,包括在直销银行和互联网银行如微众银行等开设的账户,Ⅱ类户可以办理存款、购买银行投资理财产品、消费缴费等。但与Ⅰ类账户最大的区别是Ⅱ类不能存取现金、不能向非绑定账户转账。同时二类银行卡账户每天转账有1万元限额,每年转账有20万元限额。

Ⅲ 类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与Ⅰ、Ⅱ类户最大的区别是Ⅲ类户仅能办理小额消费及缴费支付,不得办理其他业务。

从2016年12月1日起,央行规定每家商业银行只允许同一客户开立一个一类结算账户,其他新开立的结算账户就只能是二、三类账户。各家银行也从2017年开始逐步上线了适应新规定的系统。

在新规定没有出台之前,我们之前所使用的所有银行卡、存折都属于一类账户,其中的银行卡我们一般就称作一类卡了。所谓一类卡,就是转账交易和消费没有限制,可以随意使用的卡。说白了,就是只要您有钱,想往卡里存多少就存多少,想什么时候取多少就取多少,自己花自己的钱,谁也管不着。

二类卡就是对交易上限进行管制,交易有限额的卡。二类卡每日转入和转出的累计上限是1万元,全年转入转出的累计上限是20万元。也就是说,即便是你自己卡里的钱,你想一次性取个两万出来也是不可能的,只能用两天时间,每天取一万。

一类账户是全功能账户,资金的转账出账没有限额。

二三类账户是虚拟电子账户

一类账户就是必须是在柜台里办理的,是实际的银行卡,二三类账户可以在网上通过绑定来开设账户。

六、1类卡限额多少

1类银行卡是没有限额的,但是在一家银行只能有一张1类卡,有了1类卡之后再办卡只能办2类卡、3类卡,就会有限额了。

通常2类卡每天的限额(包括存款、取款、转账等)为10000元,每年的限额为20万元,并且这类卡是不能向非绑定账户转账的,一般只能用在理财或者投资上。

借记卡分为一类卡、二类卡和三类卡,其中一类卡是全功能账户,一般你在银行办的首张借记卡就是一类卡,可以办理转账、消费、缴费、理财、存款等业务。而二类卡在消费上有限额,一般日限额1万,年限额20万。三类卡限制更多,只能进行一些小额消费。

拓展资料:

借记卡(Debit Card)是指发卡银行向持卡人签发的,没有信用额度,持卡人先存款、后使用的银行卡。

借记卡按功能不同分为转账卡、专用卡和储值卡。借记卡不能透支。转账卡具有转账、存取现金和消费功能。专用卡是在特定区域、专用用途(百货、餐饮、娱乐行业以外的用途) 使用的借记卡,具有转账、存取现金的功能。储值卡是银行根据持卡人要求将资金转至卡内储存,交易时直接从卡内扣款的预付钱包式借记卡。

2017年8月1日起银行卡年费管理费取消,暂停商业银行部分基础金融服务收费。

功能

1 存取现金。借记卡大多具备本外币、定期、活期等储蓄功能,借记卡可在发卡银行网点、自助银行存取款,也可在全国乃至全球的ATM机(取款机)上取款。

2 转账汇款。持卡人可通过银行网点、网上银行、自助银行等渠道将款项转账或汇款给其他账户。

3 刷卡消费。持卡人可在商户用借记卡刷卡消费。

4 代收代付。借记卡可用于代发工资,也可缴纳各种费用(如通讯费、水费、电费、燃气费等)。

5 资产管理。理财产品、开放式基金、保险、个人外汇买卖、贵金属交易等均可通过借记卡进行签约、交易和结算。

6 其他服务。许多银行借记卡的服务已延伸到金融服务之外,如为持卡人提供机场贵宾通道、医疗健康服务等。

特征

易用与普及:由于借记卡具有易用性和广泛的普及性,借记卡也是电子贸易中最普遍使用的支付工具之一。全球超过2000万的销售网点接受一些国际名牌的签名式借记卡。易用是借记卡越来越受欢迎的原因之一。借记卡不但能帮你省却携带现金的麻烦,使用起来也很方便,付款快,而且月结单(或对帐单)可以清晰地显示所有交易记录。

安全可靠:借记卡具有和信用卡一样的安全保障。假如你遗失借记卡或怀疑卡被盗,应立即向你的银行挂失,即可防止他人盗用以减低损失。切记:发卡机构虽向你提供消费保障,并不表示你可以不在意你的借记卡;借记卡如同银行账户中的钱一样,应妥善保管。