保险退保怎样可以退全款

保险退保退全款的情况一般有两种,当购买的保险还在犹豫期内时可以向保险公司申请退款,除了扣除一定的工本费外,其余的钱都会退给用户,通常保险的犹豫期在15天;如果保险的保单不是投保人本人签署,这时投保人可以向保险公司申请退全款,因为非投保人签署的保单是无法真正生效的

用户在退保时需要携带保险单、保险费发票、被保险人的身份证明等到保险公司营业厅办理,也可以联系当初卖给自己保险的业务员。在退保时现场无法拿到钱,一般会直接打到投保人的银行卡中。

用户日常在购买保险时要认真阅读保险合同,确定这款保险是不是自己最需要的,而且在投保时用户可以要考虑自己的收入,毕竟保险投保后需要坚持较长的时间,每年都需要缴纳一定的费用,对用户收入要去较高。

用户在购买保险时可以对比不同保险公司推出的相似险种,这样可以知道哪一款性价比更高,再有就是在投保时尽量选择规模较大的保险公司推出的险种,在这样的保险公司投保后可以获得较好的后续服务。

保险怎么退全款?退全款需要注意什么?

保险退保能退全款的情况主要有下面几种情况:

1. 犹豫期内退保

一般的保险产品都是有一个保险犹豫期内,有的是10天,有的是15天,也有的是20天,如果是在这个犹豫期内投保人申请退保的话,银保监会规定,保险公司必须在扣除不超过10元工本费后返还该投保人就该保单已缴纳的全部保费。这个保险犹豫期其实就是银保监会给予投保人的一个反悔的时间,毕竟买保险不是一件小事,也不是一件简单的事情,为了避免消费者连保险产品条款都还没看清的情况下投保,银保监会提出了这项规定。

2. 业务员代签名情况

银保监会规定,我们在购买保险产品时候,保险合同的签订必须是与投保人本人签订,不能是其他人签订,否则是违规的。即使是在投保人本人同意的情况下代为签名,也属于违规行为。所以说如果我们在签订保险合同时候,保险业务员代为签名了的话,也是可以向保险公司申请全款退保的。

3. 销售误导情况

如果我们在购买保险产品时候,存在保险业务员夸大保险产品的功能或保额的情况,并且保险业务员所述内容与我们最终签订的保险产品的条款出入很大的,我们也是可以向保险公司申请全款退保的。

4. 保险公司没有电话回访的情况

银保监会规定,在消费者购买保险产品后,保险公司必须给投保人拨打一个回访电话,需要确定投保人已经了解清楚了购买的保险产品的险种、主要保障内容等。如果我们在购买保险产品后保险公司没有给我们拨打回访电话,我们也是可以向保险公司申请全款退保的。

二、 保险怎么退全款

保险退全款的方法和退保的方法是差不多的,不过如果是犹豫期内想全款退保的话,是较为简单的,只需要投保人在犹豫期内提出书面的退保申请即可,只要保险公司受理了,就是能全款退保的。

如果是上述的其他特殊情况向全款退保的,注意要保留好相关的证据,先拨打保险公司电话告知想要全款退保,并告知其原因,如果保险公司承认的话,那就比较简单了,直接携带相关资料到保险公司办理全款退保即可。如果保险公司不承认的话,那么投保人可以向银保监会投诉该保险公司,从而达到全款退保的目的。

三、 退全款需要注意什么

1. 注意退保的时间,犹豫期内退保的,注意一定要在犹豫期内提出书面的退保申请,只是口头提出的退保申请是不作数的。

2. 注意保留保相关证据,如果是上述的特殊情况,注意保留好相关的录音、录像、聊天记录的相关证据。

测一测你的抗风险指数,专家为你免费解读!

保险怎么退保可以拿回全款

保险怎么退保可以拿回全款方法如下:

1、犹豫期内申请退保:犹豫期是指投保人受到书面签收保单起10天内(银行保险渠道为15天),也被称为冷定期。在保单犹豫期以内,若投保人不同意保险合同中的内容,申请退保的话,保险公司会无条件退还已交保费。

2、业务员存在违规的情况:如果在购买保险过程中,业务员存在违规操作,例如代签字,或者是存在误导销售、夸大销售的情况,投保人可以收集其相关证据证明业务员确实存在违规行为,则可以全额退款。

3、不是本人亲笔签名:如果不是本人亲笔签名的保险合同,那保险合同就视为无效,这种情况可以去保险公司申请退全款。

4、如果没有上述几种情况,那么在犹豫期外进行退保,保险公司只会返还其现金价值,不能够全额退款,对于中途退保投保人是有比较大的经济损失的,在退保是还是谨慎考虑。

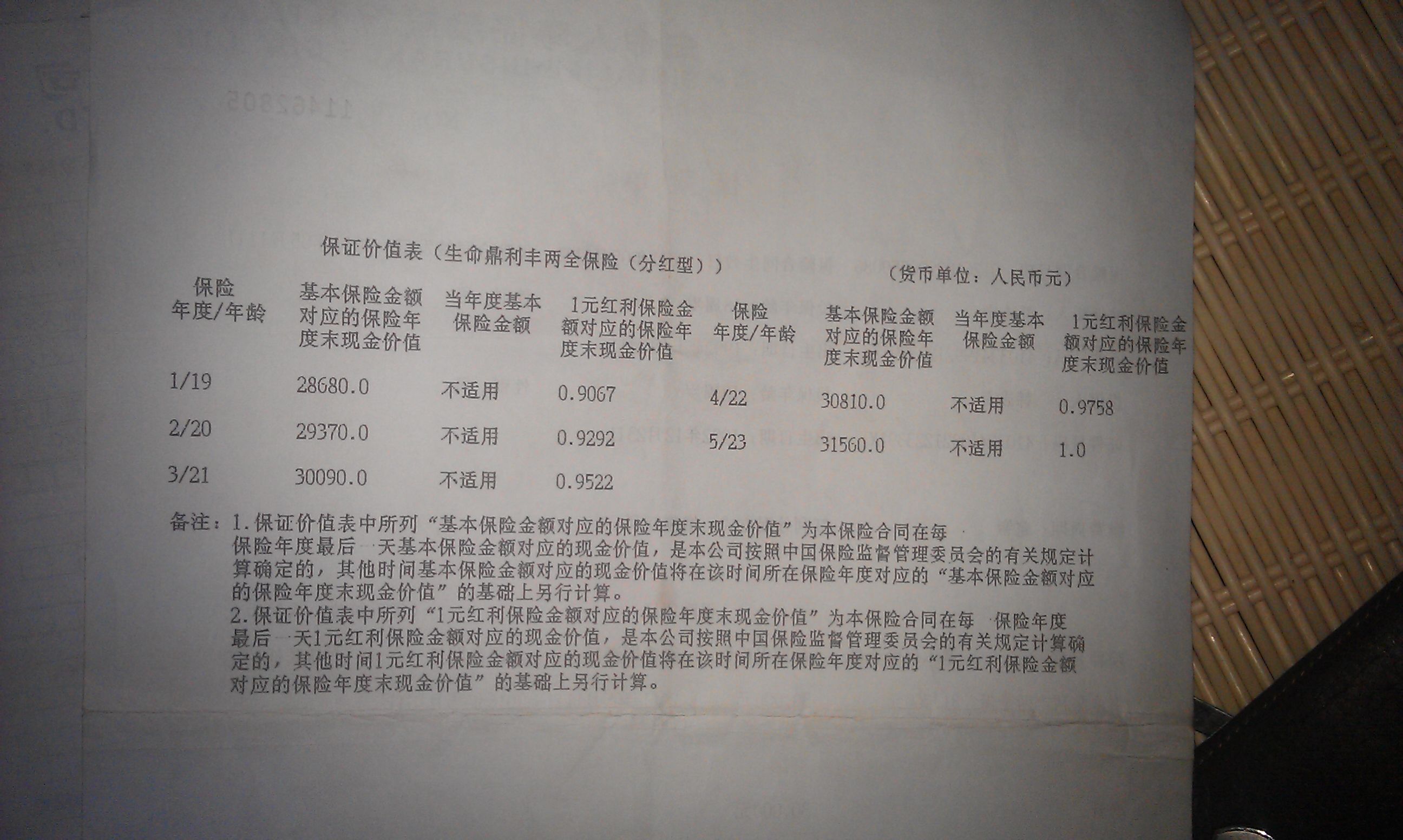

请点击输入图片描述(最多18字)

保险有什么办法能退全款

保险退保可以退全款的情况:

1、犹豫期内退保:犹豫期退保,一般犹豫期10天或20天(看保险合同),在犹豫期内退保,没有损失;通常保险公司会扣除工本费后退还全部保费。一般保险公司规定投保人收到保单,签回执二十天为犹豫期。

2、无效保单:由于保险公司的过失,导致被忽悠着投保或者保险业务人员“代签名”等违规操作,导致保单无效,一旦被发现,我们可以要求保险公司强制退保,并返还所交保费。

3、其它事项:符合保险合同约定的的其它事项,比如:在投保重大疾病保险后,在保单观察期出险理赔的,往往是退还所交保费的。一般的年金保险里,对于被保人身故或全残,是可以退还所交保费与现金价值较大者。 拓展资料:

在多数非人寿险定期保险单格式中,一般都订有注销保险单的条款,说明订约任何一方在到期前注销保险单的条件,以维护各自的利益不致因保险合同的终止而受到不合理的损害。

部分保险公司为了解决争议提供了协议退保的方式。消费者是被保险业务员误导、诱骗投保,若是能提供证明,也可以找保险公司投诉并要求退保返还全款保费。

要是情况与这两种不吻合,基本上都会损失一部分钱。该如何做才能减少损失呢?以几个常见险种举例说明:

(1)万能险退保万能险还是比较简单的,计算下投保时间内的现金价值就可以了。但是一般万能险的条款中,会有一个最低收益保障,到期之前退保,保险公司会按规定收取一定的手续费。所以,在退保时,你需要自己计算好收益,只要让收益大于保费就可以退了。

(2)分红险分红险退保险,建议大家查看一下保障内容里面的细节还有期限,一般分红型产品保障期限在5-10年的保费不是很贵,缴费期如果过半了或者已经结束了,还是建议大家不要退保,等到期满即可。如果只缴纳了几年,想退也可以退,所受影响还是要看具体的产品。

(3)其他产品退保,也会有一定的损失,情况大概和上面两种类似。但每款产品不一样,所以退保还是要根据保单具体情况而定。最后,希望大家都能有保险意识,最好是找保险经纪人买保险,不要别人说什么就是什么,清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活。