存款三年不如存一年

这种说法有误。

1+1+1=3只能是数学等式,在货币银行学中是行不通的。一般情况下,银行为锁定较为稳定的资金,以备进行放贷或其他投资获取利差,往往对于期限越长,金额越大的资金给予更高的货币价格,即利率。

在同一时间内,由于货币价格的不同,最终价值肯定有差异,这就更加浅显易懂了。换句话说,同一本金存3个一年的总利息肯定低于1个三年期的利息。

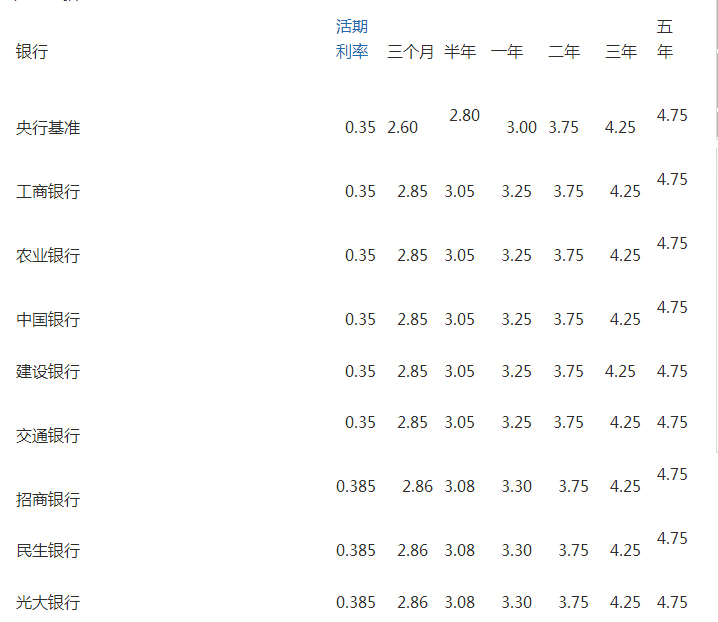

假定本金10万,以某银行为例,1年期定期存款利率1.95%,3年期利率3.1%。

三个1年每年本金和利息变化如下,为了更接近实际,我们将每年利息纳入下个存期的本金计算:

第一年利息:100000*1.95%=1950,

第二年利息:(100000+1950)*1.95%=1988

第三年利息:(100000+1950+1988)*1.95%=2026,三年利息合计=1950+1988+2026=5964

我们再看一个3年期定期存款的利息:100000*3.1%*3=9300

通过比较,10万本金存三个1年利息比一个3年期利息少3336元,平均每年少收入1112元,差距还是比较大的。

因此,认为3个一年利息与1个三年期利息相差不大的,其实是一个认识误区。

扩展资料:

定期存款到期不取的两种情况

第一种情况,没有约定自动转存的。

根据《储蓄管理条例》的规定,定期存款到期不转存、支取的,其超过部分按当期利率计息。假设10万人民币的存期为1年,但存期15个月后才支取,则存期只有1年,剩余3个月按活期利率计算。

其中,固定利率按存款日挂牌利率执行,整个存款期限不变,即固定利率制度。但是,现行的活期利率是按照每日列出的提款活期利率执行的,而不是按照每日列出的存款活期利率执行的。并且本金按10万元计算,不再计算上期利息,即单利制。

第二种情况,约定自动转存的。

到期不支取的,存款自动转到约定的其他存期。同时,系统会自动计算产生利息,将利息与原本金结合,以新本金的形式存入下一个存款期限。

但转存利率是转存当日挂牌固定利率,而不是前一日挂牌利率。这取决于到期利率是否有调整,没有调整,肯定是一致的。如果有调整,转存的日期必须根据新的利率,这样反复循环存款。

参考资料来源:百度百科-定期存款

参考资料来源:百度百科-活期存款

每月存5百定期存款10年后是多少钱?

每个月固定存入500元,这是零存整取,是银行定期存款的一种。

银行定期存款最长期限是5年,要想存10年,就得存两个5年期。

目前银行零存整取5年期,年利率是:1.55%

零存整取利息计算公式:

利息=月存金额×累计月积数×月利率。

其中累计月积数=(存入次数+1)÷2×存入次数。

每月定存500元,累计存入5年,5年的累计月积数 = (60+1)÷2×60 = 1830

代入公式计算可得利息:500×1830×(1.55%÷12)= 1181.88(元)

5年存入的本金是:500 × 60 = 30000.00(元)

本息合计:30000.00 + 1181.88 = 31181.88(元)

即:每月固定存入500元,按照零存整取的方式存5年,到期可取本息31181.88元。

如果存入10年,则需要再存一个5年,利息计算可按上述方法类推。

每月存500元10年后是多少?这样算就明白了!

; 银行存款的预期收益相比理财产品是要略微逊色些,但银行存款预期收益稳定,而且起存门槛低,即使是小金额存款,经年累月之后也可达到积少成多的目标。那么每月存500元10年后是多少呢?

每月存500元10年后是多少

1、银行零存整取

每月存入500元,最简单的方式储蓄方式就是银行定期存款中的零存整取。如果每月存500元,按照5年零存整取进行开户,年利率按计算,那么10年后可获得的本息大约为万元。

银行零存整取的的年利率是比较低的,所以每月存500元,十年后的利息预期收益并不高。

2、货币基金

货币基金虽然不属于银行存款,也不承诺保本,但货币基金大都属于低风险产品,主要投资于国债等风险低、预期收益稳定的项目,所以货币基金本金亏损的概率几乎为零,被称为“准储蓄”产品。

若每月存入500元到货币基金中,按照的预期预期收益率计算,那么10年后预期可赎回的金额大约为万元。

3、基金定投

基金定投即投资者以固定周期投入固定金额到选定的基金产品中。其实每月存入500元到货币基金也属于基金定投的性质,不过因为货币基金波动较小,定投的优势并不明显。

相比之下,指数基金等风险波动较大的基金更适合定投,可更好的起到平摊风险和成本的作用。如果按照6%的预期年化预期收益率计算,每月基金定投500元,10年后可预期赎回的金额大约为万元。

以上预期收益计算仅供参考,并不代表实际预期收益。以上关于每月存500元10年后是多少的内容,希望对大家有所帮助。温馨提示,理财有风险,投资需谨慎。

为什么说存款三年不如存一年?是什么原因?

; 有的用户在存钱的时候,就会听到存款三年不如存一年的说法,就会表示疑惑,为什么说存款三年不如存一年?是什么原因?为大家准备了相关内容,感兴趣的小伙伴快来看看吧!

从存款利率来看,银行三年期的利率是比一年期的利率普遍都要高,一般情况下,一年利率在左右,三年利率在左右,两者的差距是比较明显的。

举个例子,假设:某银行的一年定期整存整取利率是某投资者存了50万元一年,那么利息计算公式是:500000*元。

假设:某银行的三年定期整存整取利率是某投资者存了50万元三年,那么利息计算公式是:500000*元,所以一年赚的利息计算公式是:52500/3=17500元。

因此从存款利率角度考虑,在时间相同的条件下,三年期定期存款其实比一年期定期存款更有优势,也免去了转存的麻烦。

但是值得注意的是从存款的流动性来看,有的人觉得存款三年不如存一年,因为一年期定期存款到期后可选择转存也可选择取出本息,对于投资者来说资金使用较为灵活。

而三年期定期存款必须要存满到期才可以享受相应的利息预期收益,如果提前支取只能按活期利率计算,是很不划算的。

希望以上内容能帮助到大家!